Nella nuova edizione della tradizionale indagine dell’istituto creditizio milanese vengono analizzate le dinamiche delle 173 aziende italiane del settore con un fatturato superiore a cento milioni di euro e dei principali gruppi europei nel 2018. Spiccano dati positivi per l’occhialeria nazionale, mentre la sede transalpina del colosso ottico oftalmico incide sul nostro posizionamento a livello comunitario

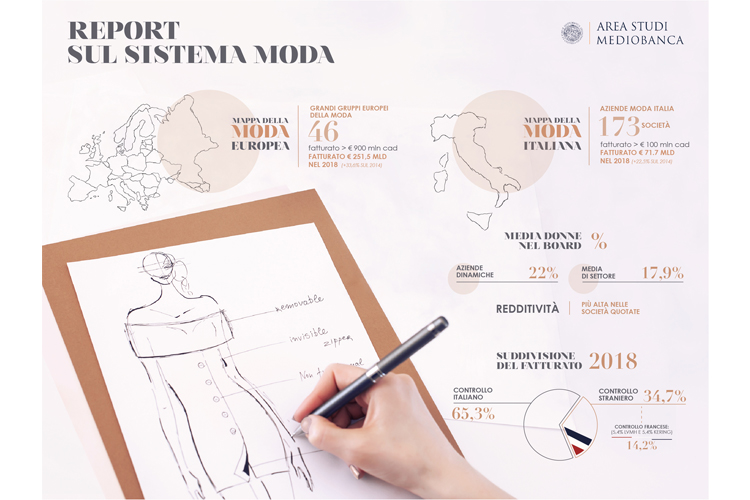

Secondo la ricerca dell’Area Studi Mediobanca (nella foto, l'infografica tratta dal sito dell'istituto), il settore moda italiano ha continuato a crescere anche nel 2018, registrando un giro d’affari totale di 71,7 miliardi di euro (+3,4% sul 2017 e ben +22,5% sul 2014). Bene anche gli utili che nel 2018 ammontavano a 3,7 miliardi di euro (+25,2% sul 2014). Tra i comparti spicca l'abbigliamento, che da solo determina il 42,6% dei ricavi aggregati, seguito dalla pelletteria (23,1%) e dall’occhialeria (15,6%). In quanto a crescita media annua delle vendite nel 2014-2018 si distingue, invece, la gioielleria (+10,9%) seguita dal comparto pelli, cuoio e calzature (+6,2%), dal tessile (+5,7%), dalla distribuzione (+4,9%), dall’abbigliamento (+4,5%) e dall’occhialeria (+3,7%).

Complessivamente, le aziende della moda italiana hanno ottenuto nel 2018 un Ebit margin dell’8,2%, con l’occhialeria e la pelletteria sugli scudi (rispettivamente 12% e 10,2%). Delle 173 aziende analizzate, sono solo 15 le quotate in Borsa. Queste società determinano però ben il 29% del fatturato aggregato e hanno un Ebit margin nettamente superiore (11,7% contro il 6,8% delle altre). Inoltre il 72,2% del fatturato complessivo proviene dall’estero, molto più del totale del settore manifatturiero (58,3%) e con ancora una volta in testa l’occhialeria (89,6%).

In Europa nel 2018 i 46 grandi gruppi hanno fatturato 251,5 miliardi di euro (+6,3% sul 2017 e +33,6% sul 2014). L’Italia con le sue big 14 è il paese più rappresentato a livello numerico, ma è la Francia, con una quota del 34,6% del fatturato aggregato, ad aggiudicarsi il primato per giro d’affari, seguita da Germania (12,2%), Spagna e Regno Unito (entrambi 11,3%). In calo il peso dell’Italia (8,3%) a causa principalmente della combinazione tra Luxottica ed Essilor che ha dato vita alla holding EssilorLuxottica con base a Parigi. Al primo posto per dimensioni tra i colossi europei c’è sempre Lvmh (46,8 miliardi di euro). Molto distanti Inditex che controlla Zara, con 26,1 miliardi di euro, la tedesca Adidas con 21,9 miliardi di euro, la svedese H&M con 20,5 miliardi di euro e proprio EssilorLuxottica con 16,2 miliardi di euro. Prima tra gli italiani Prada con 3,1 miliardi, al quattordicesimo posto in classifica. In generale, i big 14 italiani crescono a un ritmo annuo medio inferiore (+0,9% rispetto al +8,2% dei competitor stranieri) e sono meno redditizi (con Ebit margin 9% rispetto a 16,1%).

(red.)