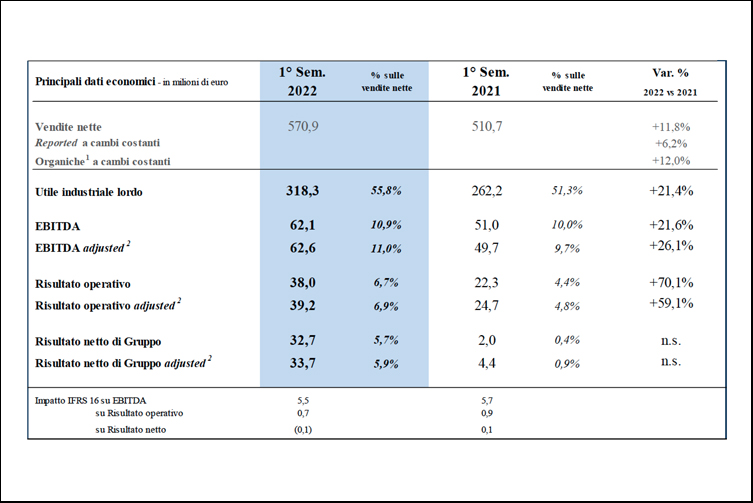

«Siamo soddisfatti degli sviluppi che il nostro business ha continuato a registrare nel secondo trimestre: l’obiettivo strategico di costruire una Safilo con un portafoglio di marchi, aree geografiche, prodotti e canali forte ed equilibrato sta procedendo bene. A cominciare quest’anno dall’Europa, il nostro secondo mercato per giro d’affari, che ha avuto un importante recupero, diventando il principale motore di crescita dei ricavi del gruppo nel primo semestre», commenta in una nota l’amministrato delegato di Safilo, Angelo Trocchia, il quale ricorda che, dopo un buon inizio d’anno, la performance positiva delle vendite per la società con sede a Padova «è proseguita nel secondo trimestre con una crescita complessiva a cambi costanti del 4% e un altro solido incremento dei ricavi organici (includono i soli marchi di proprietà e le licenze non terminate, presenti in entrambi i periodi a confronto, ed escludono il business attribuibile al contratto di fornitura con Kering Eyewear, ndr) del 9,8%, che ci ha consentito di chiudere il primo semestre con una crescita organica a doppia cifra del 12% (nella tabella). Come auspicato, le vendite di occhiali da sole sono tornate ad aumentare e siamo altrettanto soddisfatti di aver ritrovato in sviluppo anche il nostro business delle montature da vista».

Tra gennaio e giugno 2022, a livello organico il sunwear ha messo a segno una crescita del 13,9% a cambi costanti, «grazie alla vigorosa ripresa dei consumi in Europa, in particolare in Italia, Francia, Spagna e Portogallo nel secondo trimestre, in Medio Oriente e in America Latina - precisa il comunicato - Le vendite di montature da vista, che alla fine del semestre rappresentavano il 38,9% del business totale del gruppo, hanno confermato la loro innata resilienza, in crescita del 5% a livello organico a cambi costanti, nonostante il confronto molto impegnativo con il primo semestre 2021, quando la categoria prodotto era cresciuta del 19,8% rispetto allo stesso periodo del 2019. Infine, il business delle maschere e dei caschi per le attività sportive invernali ed estive ha continuato a svilupparsi a ritmi sostenuti anche nella prima metà del 2022, portando la quota della categoria prodotto “Altro” al 9,6% del fatturato totale del gruppo, con un incremento delle vendite del 33,6% a cambi costanti, che ha fatto più che raddoppiare il giro d’affari dei prodotti sportivi rispetto al primo semestre 2019». In aumento anche le vendite online (+7% a cambi costanti), che hanno mantenuto la loro quota sui ricavi totali al 14,4% (13,6% nel primo semestre 2021) «nonostante il considerevole ritorno dei consumatori nei negozi fisici - evidenzia la nota - Il gruppo ha inoltre continuato a sfruttare il modello distributivo multicanale, facendo leva sullo sviluppo delle proprie piattaforme b2b, tra cui in Europa You&Safilo, le cui vendite sono cresciute di circa il 12% rispetto ai primi sei mesi del 2021».

I marchi si confermano i principali asset di Safilo, «dai brand di proprietà Carrera e Polaroid, che hanno continuato a registrare forti crescite a doppia cifra, aggiungendosi alla straordinaria performance del portafoglio prodotti di Smith, dedicato allo sport e all'outdoor, ai marchi in licenza, Boss, Tommy Hilfiger, Kate Spade, David Beckham, Under Armour e Isabel Marant – ricorda Trocchia nel comunicato - Siamo infine particolarmente orgogliosi della forte domanda che abbiamo raccolto per le nostre nuove collezioni di Carolina Herrera, Chiara Ferragni e Dsquared2, tutti brand a sostegno di un portafoglio licenze più diversificato e bilanciato».

Prosegue anche la corsa della marginalità: da aprile a giugno 2022 Safilo ha registrato «un altro significativo miglioramento dell’utile industriale lordo, in crescita del 20% rispetto allo scorso anno, mentre il margine è salito al 56,5% dal 52,3%, più che compensando le continue pressioni inflazionistiche sui costi logistici ed energetici attraverso un effetto positivo del price-mix di vendita - dice ancora Trocchia - A livello operativo, nel secondo trimestre abbiamo raggiunto un margine Ebitda adjusted del 10,6%, che ha portato la marginalità del primo semestre all’11%, in crescita di 130 punti base rispetto allo stesso periodo del 2021. Nei primi sei mesi di quest’anno siamo anche tornati a un risultato netto più consistente, pari a 33,7 milioni di euro, in crescita esponenziale sia rispetto al 2021 sia al 2019. Alla fine di giugno, l’indebitamento netto di gruppo è risultato decisamente sotto controllo, leggermente sotto il livello raggiunto a fine marzo 2022, e circa 11 milioni di euro più alto rispetto alla fine dell'anno scorso a causa della stagionalità del nostro business».

In proiezione futura, l’amministratore delegato dell’azienda di eyewear ritiene che, «nonostante il percorso rimanga costellato da numerose sfide macroeconomiche, con il persistere di forti pressioni inflazionistiche e i possibili conseguenti impatti sui consumi, le restrizioni legate al Covid e il conflitto in Ucraina, i nostri risultati e le dinamiche di business fin qui registrate dal settore eyewear ci danno fiducia di poter raggiungere già nel 2022 gli obiettivi economici indicati nel piano strategico al 2024», che prevedevano vendite nette intorno a 1 miliardo di euro e un margine Ebitda adjusted tra il 9% e l’11%. A fronte di uno scenario economico e di business stabile, Safilo «si attende che le vendite nette per l'intero esercizio 2022 crescano mid-single digit (intorno al 5%, ndr) a cambi costanti rispetto all’anno precedente e che il margine Ebitda adjusted si attesti intorno al 10% dall'8,4% registrato nel 2021».

(red.)