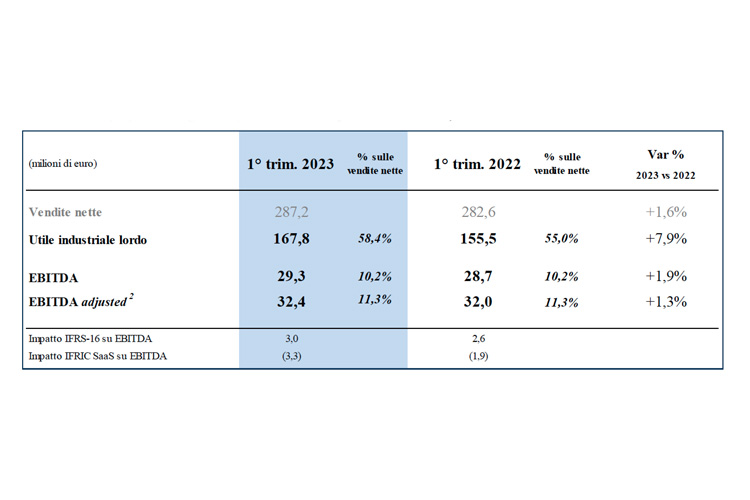

Il periodo gennaio-marzo di quest’anno si chiude per Safilo con una sostanziale stabilità rispetto allo stesso periodo dell’esercizio precedente, in termini sia di vendite sia di marginalità (nella tabella principale). «Il primo trimestre 2023 ha sostanzialmente rispecchiato le nostre aspettative d’entrata nell’anno, all’insegna della continuità di alcuni dei principali driver di business che avevano caratterizzato la seconda metà del 2022 – commenta in nota Angelo Trocchia, amministratore delegato di Safilo Group - La performance delle vendite, nel complesso sostanzialmente stabile rispetto allo stesso trimestre 2022 e in crescita del 3,2% a livello organico (le vendite organiche includono i soli marchi di proprietà e le licenze non terminate, presenti in entrambi i periodi a confronto, ed escludono il business attribuibile al contratto di fornitura con Kering Eyewear, ndr), è stata guidata da un’altra buona progressione dei nostri marchi di proprietà e delle nostre principali licenze nei paesi emergenti e soprattutto in Europa, dove i diversi mercati dell’area hanno continuato a svilupparsi bene, più che controbilanciando l’atteso, significativo calo del business generato attraverso la catena GrandVision. Viceversa il contesto di business negli Stati Uniti è rimasto ancora debole, soprattutto nelle fasce prezzo medio-basse, dove gli ordini da parte dei nostri clienti sono rimasti ancora modesti, e negli occhiali da sole, in parte influenzati da condizioni meteorologiche sfavorevoli in alcuni stati chiave».

Trocchia si definisce soddisfatto anche sul fronte reddituale, sia per «aver continuato il viaggio verso una migliore marginalità industriale, nel trimestre aumentata al 58,4% delle vendite, in crescita di 340 punti base rispetto al 1° trimestre 2022», ma anche per «aver confermato un margine Ebitda adjusted in linea con quello dell’anno scorso, all’11,3% dei ricavi, a fronte dei continui investimenti nelle attività di marketing a favore dei nostri marchi proprietari e di quelli a supporto dello sviluppo delle nostre infrastrutture e servizi digitali».

Per quanto riguarda i brand, il gruppo padovano segnala che da un lato Carrera, Polaroid, Carolina Herrera e David Beckham hanno fatto registrare un incremento a doppia cifra, dall’altro Hugo Boss e Tommy Hilfiger sono risultati in buona progressione.

In Europa le vendite nette del 1° trimestre 2023 hanno raggiunto 121,6 milioni di euro, in aumento del 3,8% a cambi correnti e del 4% a cambi costanti, mentre quelle organiche sono cresciute del 5,5% a cambi costanti (nella tabella sopra). «La performance positiva dell’area si è contraddistinta per la forte crescita di tutti i principali mercati, che ha consentito al gruppo di ben controbilanciare l’attesa, significativa contrazione dei ricavi, di quasi il 70%, generati attraverso la catena GrandVision - precisa il comunicato - Italia, Spagna, Francia e i mercati per la società più nuovi dell’Europa centro-orientale hanno continuato a sovraperformare, registrando crescite dei ricavi particolarmente evidenti presso gli ottici indipendenti e le catene. Nel continente le vendite di Carrera e Polaroid sono cresciute rispettivamente di circa il 20% e 10%».

Infine l'indebitamento netto di Safilo al 31 marzo 2023 «è rimasto sostanzialmente stabile rispetto al 31 dicembre 2022, attestandosi a 112,4 milioni di euro - conclude la nota - In scia alla leggera generazione di cassa registrata nell’ultimo trimestre 2022, anche nel primo trimestre 2023 il free cash flow è risultato leggermente positivo».

(red.)